Finanzamtszahlungen per Zahlschein – Abgabenmeldung nicht mehr möglich

März 23, 2016 - 15:11

Gemäß der EU-SEPA-Verordnung Nr. 260/2012 Art. 16 Abs. 3 dürfen die Banken den eingescannten Zahlschein („Image-Datei“) seit Februar 2016 nicht mehr an das Finanzamt weiterleiten. Damit erreichen sämtliche im Feld „Verwendungszweck“ erfassten Informationen das Finanzamt nicht mehr.

Die Meldung von Selbstbemessungsabgaben im Rahmen der Überweisung ist daher nur mehr beim elektronischen Zahlungsverkehr (idR Verwendung von Internet-Banking oder Bankprogrammen wie ELBA oder MBS) möglich.

Betroffene Überweisungsform

Betroffen sind nur solche Überweisungen, bei denen der ausgefüllte oder vorgedruckte Zahlschein am Bankschalter oder beim Überweisungsautomaten aufgegeben wird.

Bisher wurde der Zahlschein von der Bank als „Image“ eingescannt und der gescannte Beleg mit dem Kontoauszug an das Finanzamt geliefert. Laut der EU-SEPA-Verordnung Nr. 260/2012 Art. 16 Abs. 3 dürfen die Banken dieses Image (= der gescannte Zahlschein) nun nicht mehr weiterleiten. Somit erreichen sämtliche Informationen, die am Zahlschein im Feld „Verwendungszweck“ eingetragen sind, nicht mehr das Finanzamt.

Das Feld „Verwendungszweck“ wurde idR mit folgenden Informationen ausgefüllt: Steuernummer, Abgabezeitraum, Abgabenart und Betrag. Da diese Informationen nun das Finanzamt nicht mehr erreichen, wurden die am Zahlschein angeführten Selbstbemessungsabgaben auch nicht gemeldet.

Ausnahme bezüglich der Meldeverpflichtung ist die Umsatzsteuer, da sie ohnedies separat mittels Umsatzsteuervoranmeldung (Formular U 30) gemeldet werden muss.

Internet-Banking/Bankprogramm

Für Überweisungen, die mittels Internet-Banking oder Bankprogramm (ELBA, MBS) beauftragt werden, gilt die Änderung nicht. Über diese werden die Daten so strukturiert, dass diese automatisiert vom Finanzamt verarbeitet werden können. Idealerweise sollte im Internetbanking oder im Bankprogramm das Menü „Finanzamtszahlung“ verwendet werden, sodass die Zahlung optimal strukturiert an das Finanzamt übergeben wird, um etwaige Reklamationen zu vermeiden.

Zukünftig zu beachten

Soll auch weiterhin für Zahlungen an das Finanzamt ein Zahlschein verwendet werden, beachten Sie bitte folgendes:

Angabe der Steuernummer

Damit das Finanzamt die Zahlung dem Abgabepflichtigen zuordnen kann, muss die Steuernummer mit der Zahlung das Finanzamt erreichen. Dafür empfiehlt es sich, Zahlscheine zu verwenden, bei denen die Steuernummer (neunstellig, beginnend mit der zweistelligen Finanzamtsnummer) maschinell eingedruckt wurde.

Das Feld „Referenzdaten“ wird von der Bank elektronisch ausgelesen. Der Inhalt erreicht daher - auch ohne Weiterleitung des eingescannten Zahlscheins - die Finanzverwaltung.

Es empfiehlt sich nicht, dieses Feld handschriftlich auszufüllen, da die Zeichen falsch ausgelesen werden könnten und die Zahlung dann einem falschen oder keinem Abgabenkonto zugeordnet wird.

Meldung der Selbstbemessungsabgaben

Zur Meldung von Selbstbemessungsabgaben wird das Formular AS 30 (ehemals U 31) verwendet. Das Formular AS 30 kann direkt in FinanzOnline ausgefüllt werden oder aus Ihrem Buchhaltungs-/Lohnverrechnungsprogramm, da solche Programme idR ebenfalls die Möglichkeit zum Ausfüllen und Übermitteln des Formulars AS 30 anbieten.

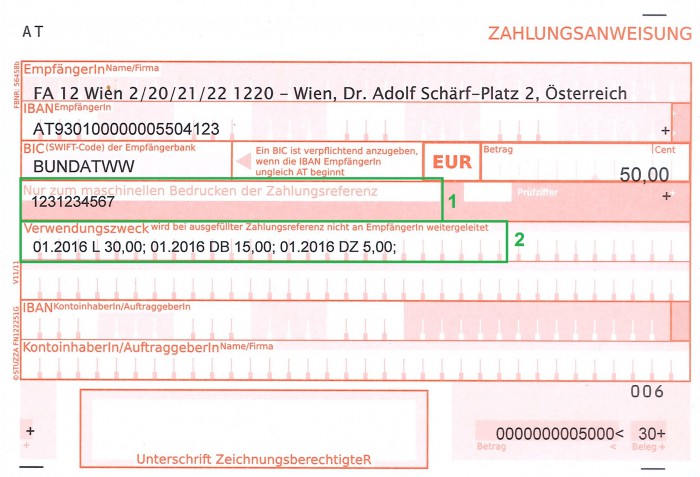

Die Zahlungsanweisung

(1) Feld „Referenzdaten“

Dieses Feld kann mit einer entsprechenden Software bedruckt werden. Bei Finanzamtszahlungen wird die Finanzamtsnummer (zweistellig) sowie die Steuernummer angegeben. Bitte nur die Ziffern eintragen, keine Leer- oder Trennzeichen.

(2) Feld „Verwendungszweck“

Dieses Feld erreicht den Zahlungsempfänger nur dann, wenn der eingescannte Zahlschein von der Bank übermittelt wird bzw. dieser empfangen wird. Da der eingescannte Zahlschein von der Bank nicht mehr an das Finanzamt mitgeschickt werden darf, erreicht der Inhalt das Finanzamt nicht mehr.

Autorin: Martina Jungert

Stichwörter: Abgabepflicht, AS 30, ELBA, elektronischer Zahlungsverkehr, Finanzamt, Finanzamtzahlung, FinanzOnline, Internet-Banking, Kontoauszug, Lohnverrechnung, Lohnverrechnungsprogramm, MBS, Meldepflicht, Selbstbemessungsabgaben, SEPA-Verordnung, Steuernummer, U31, Überweisung, Überweisungsautomat, Umsatzsteuervoranmeldung, Verwendungszweck, Zahlschein, Zahlungsanweisung, Zahlungsverkehr